近年来,国家针对研发费用,在不同的标准下,出现三种不同的归集方式口径要求,使用的场景和应对部门也不同,比如会计口径主要应对年度审计报表、高企口径主要应对高新技术企业申报、加计扣除口径主要应对研发费用省税,监管部门也均不同,涉及到统计局、科技局、税务局!

这让企业在实际研发项目的过程中,费用归集出现混淆、误差、理解不清晰等情况,导致三项混合使用出现各类风险和后续隐患,比如审计报告数据、纳税申报表数据、加计扣除明细表数据三者解释不清晰等,造成了后续核查、稽查隐患。

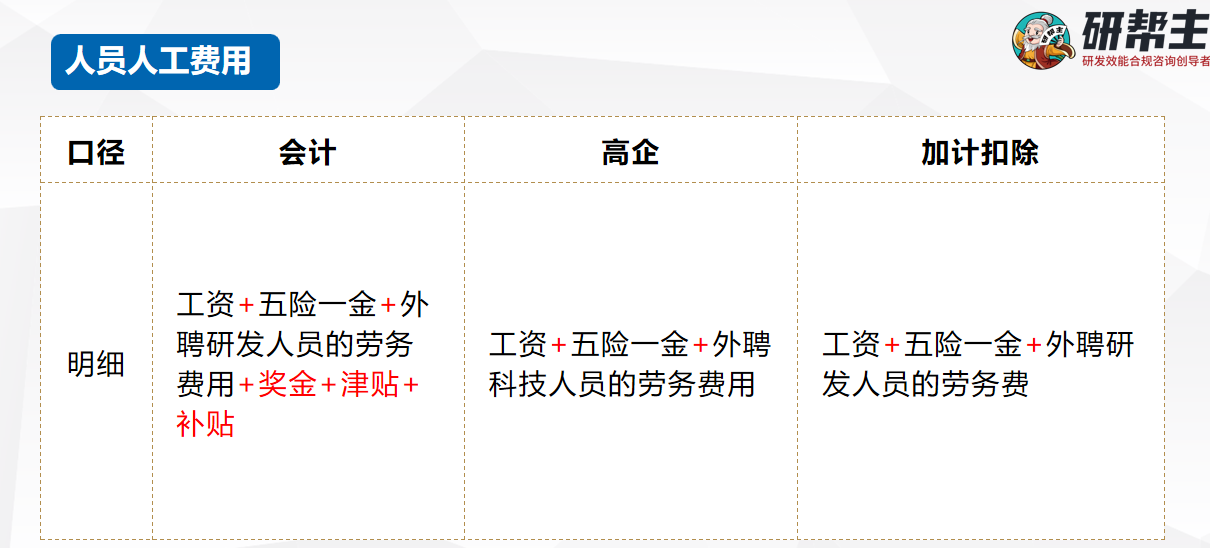

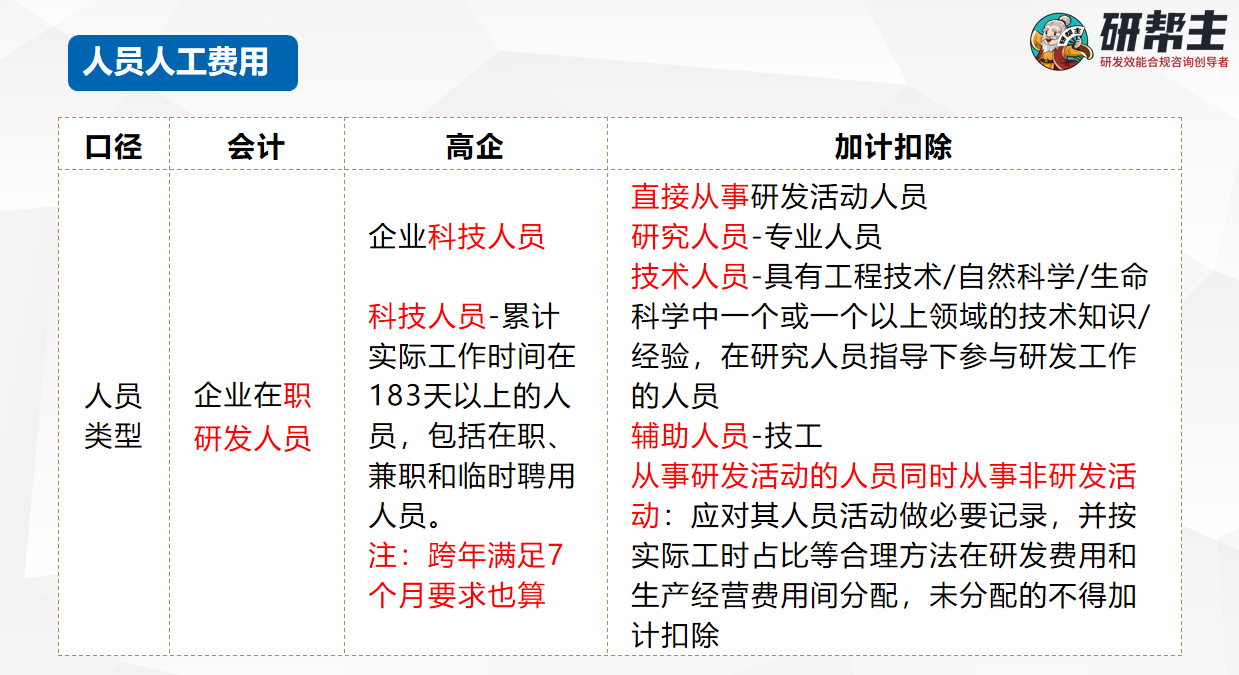

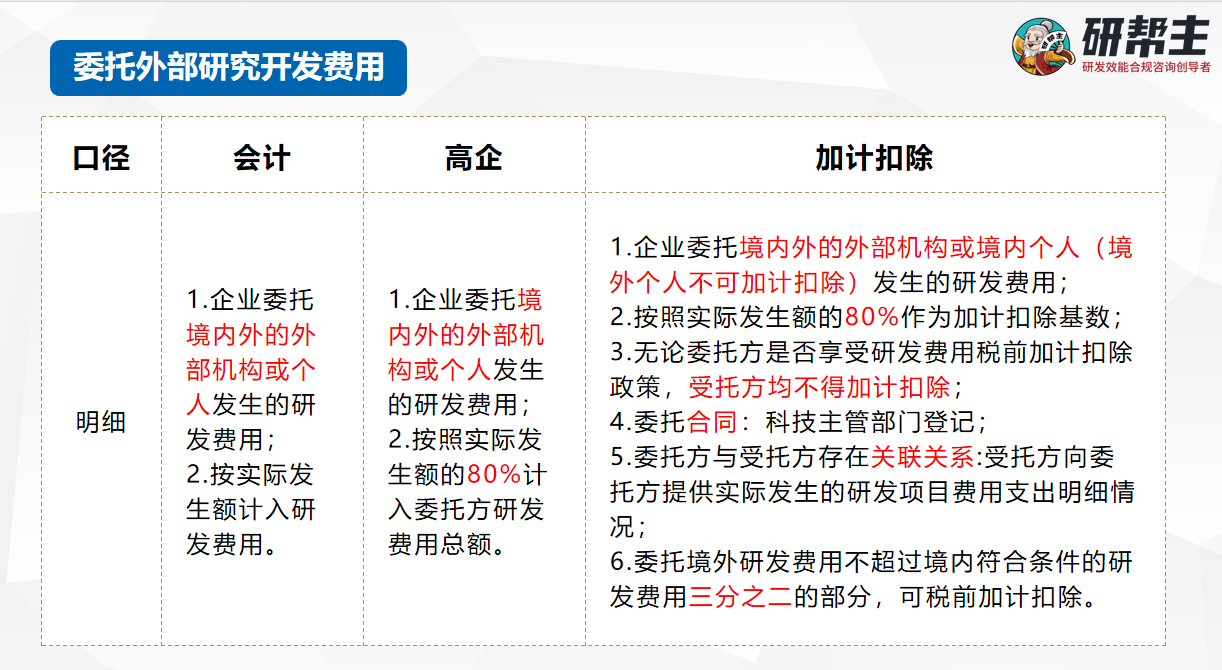

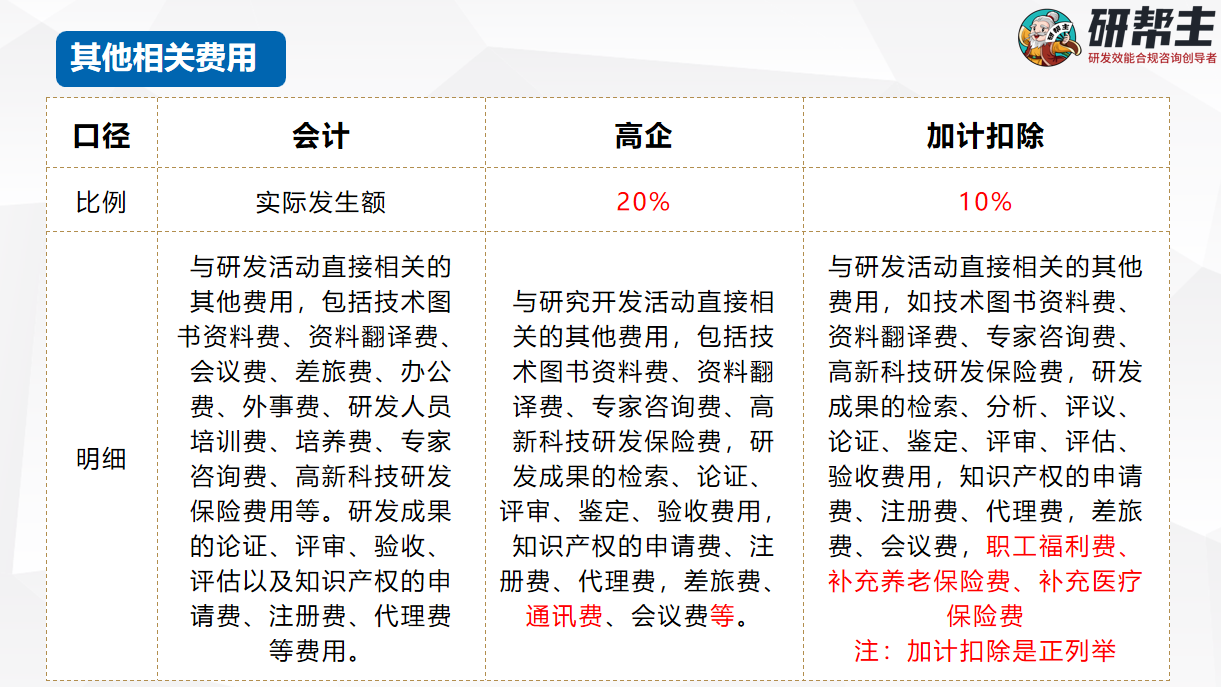

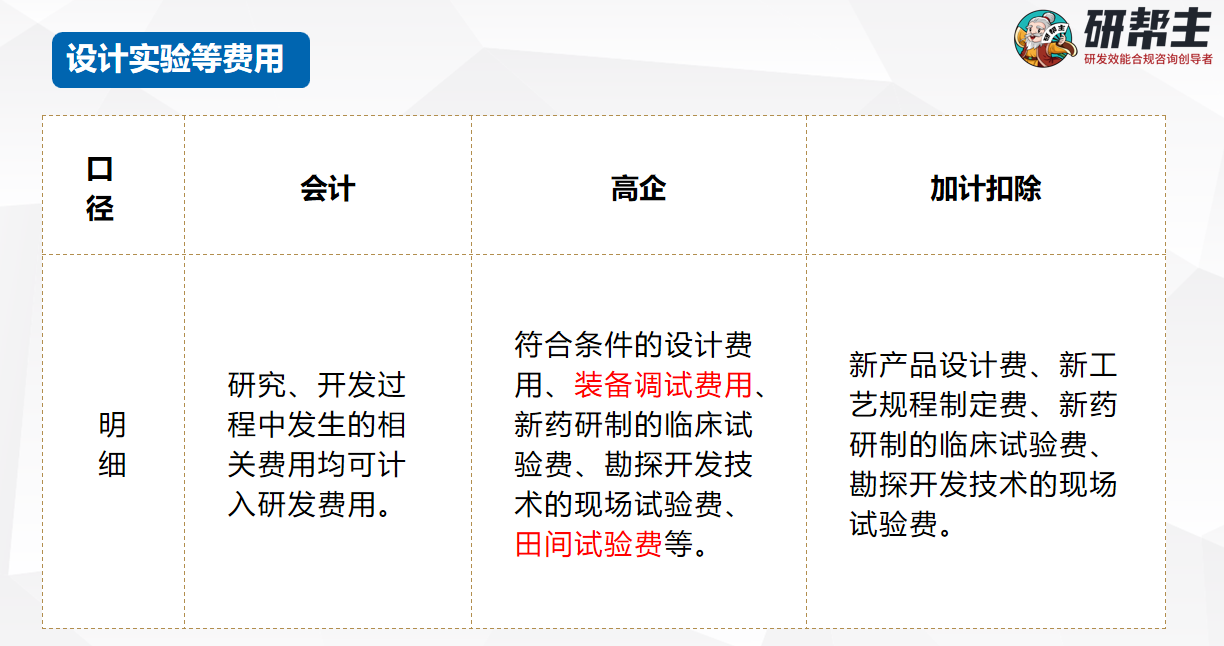

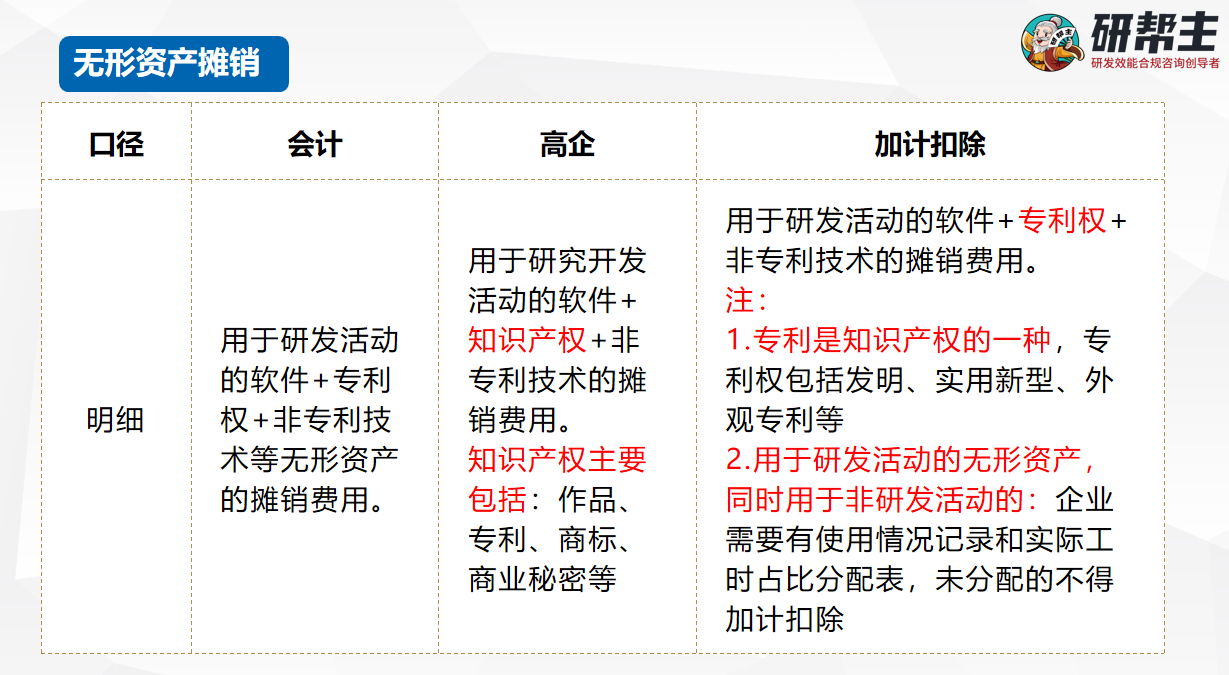

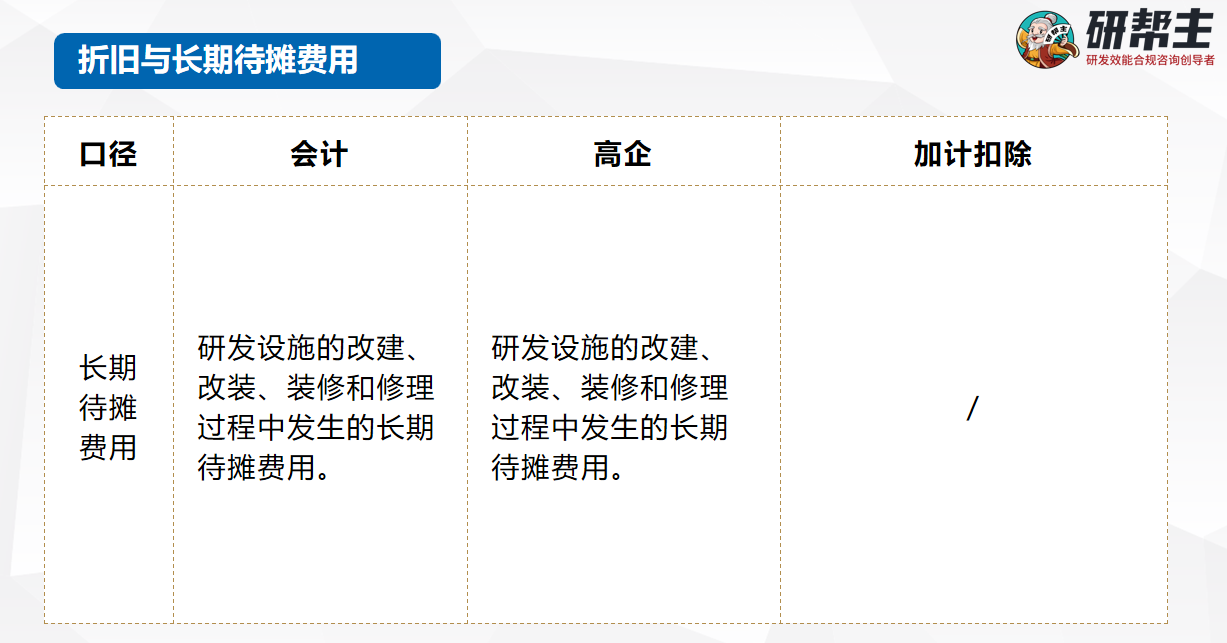

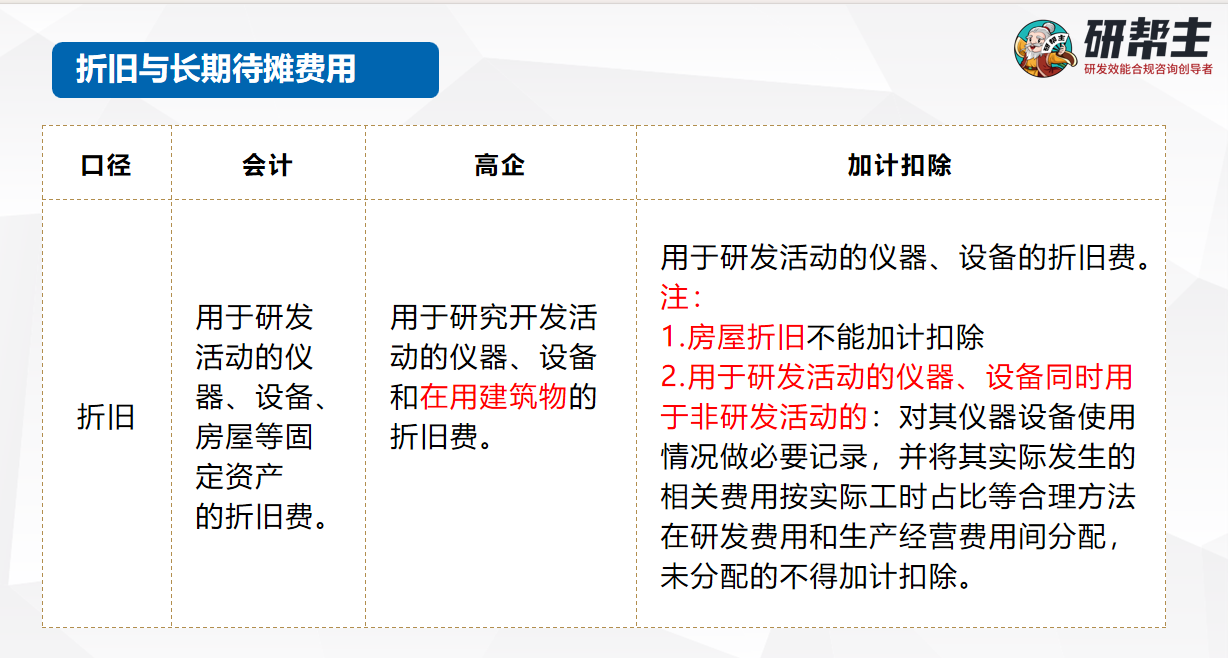

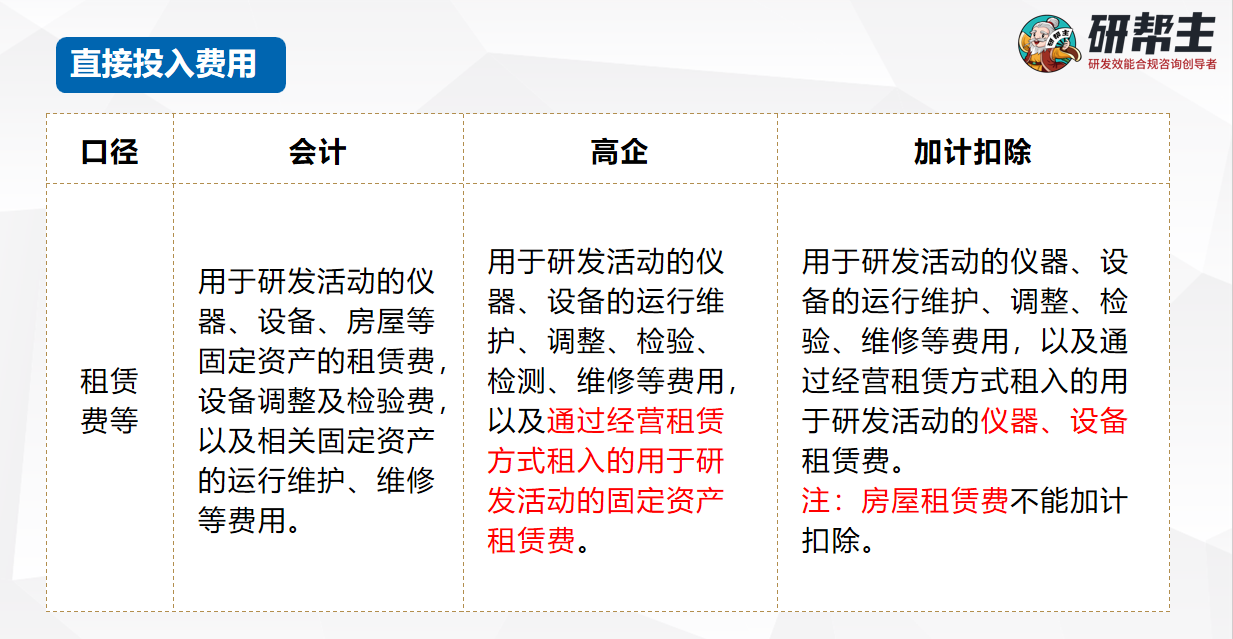

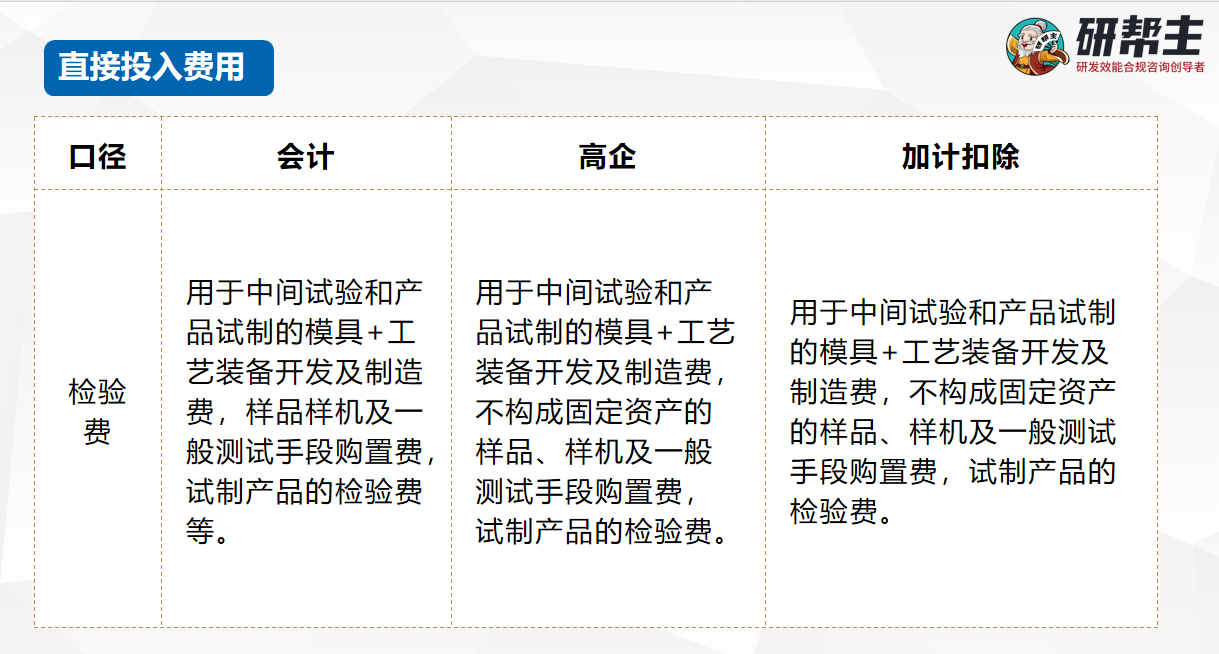

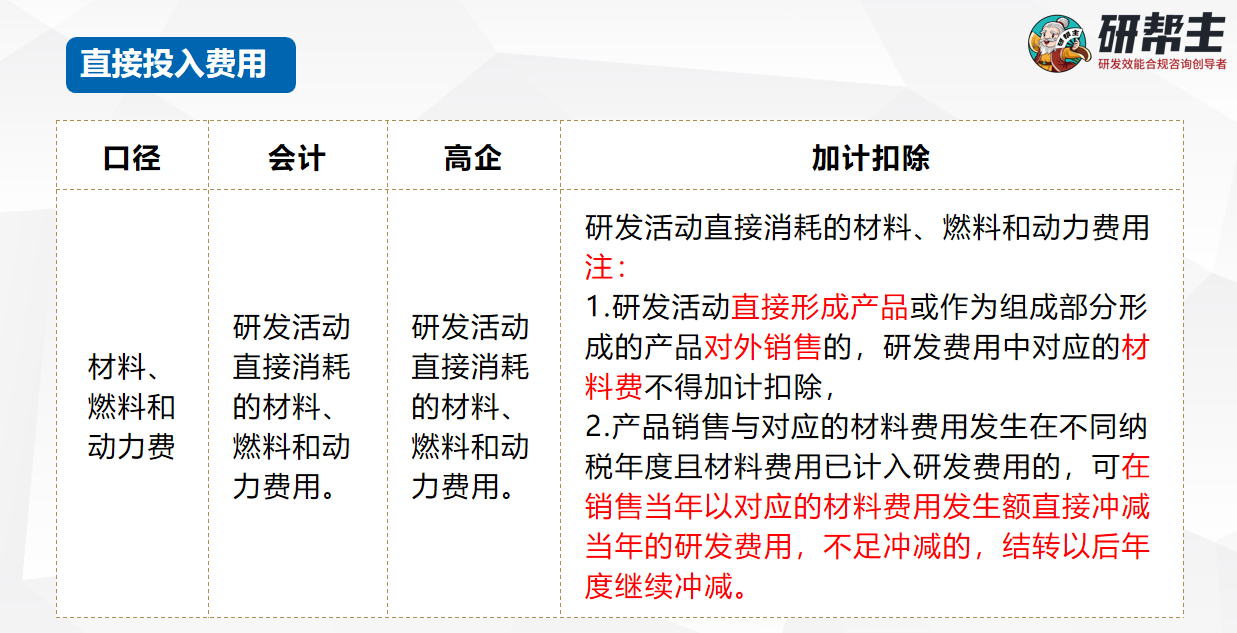

下面我们就详细的展示三者的口径区别对比:

总之,会计口径>高企口径>加计扣除口径,给各位企业家/财务三个提醒:

小贴士TIPS:在以下三表中出现的研发费用数据,需保持一致哦!

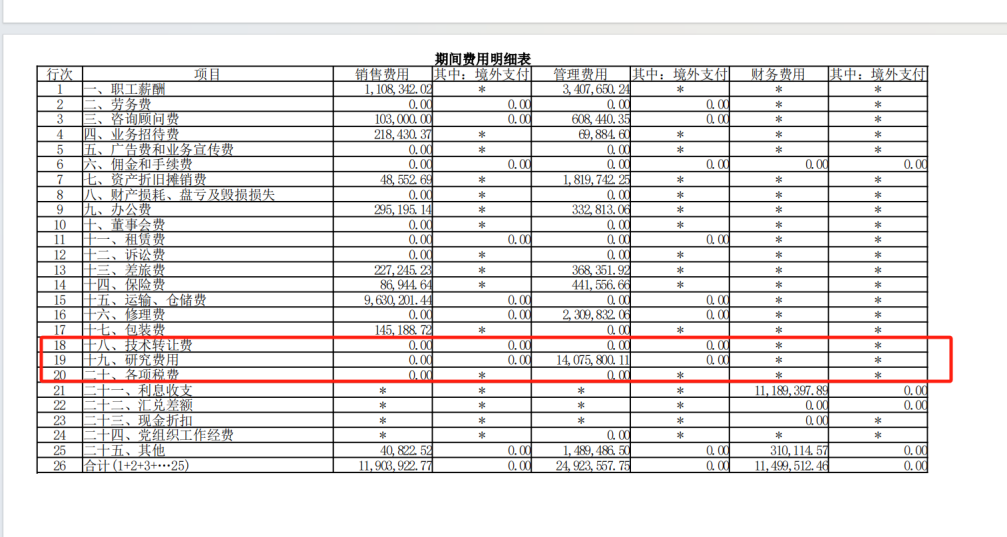

表1-企业所得税纳税申报表-期间费用明细表-研究费用

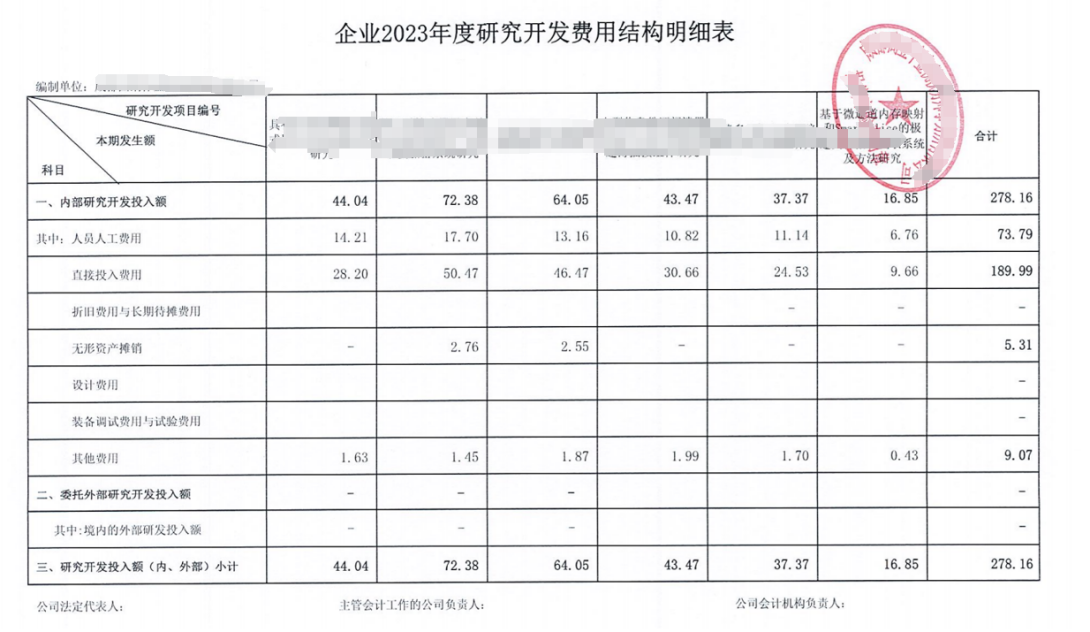

表2-高企研发费用专项审计报告中的研发费用

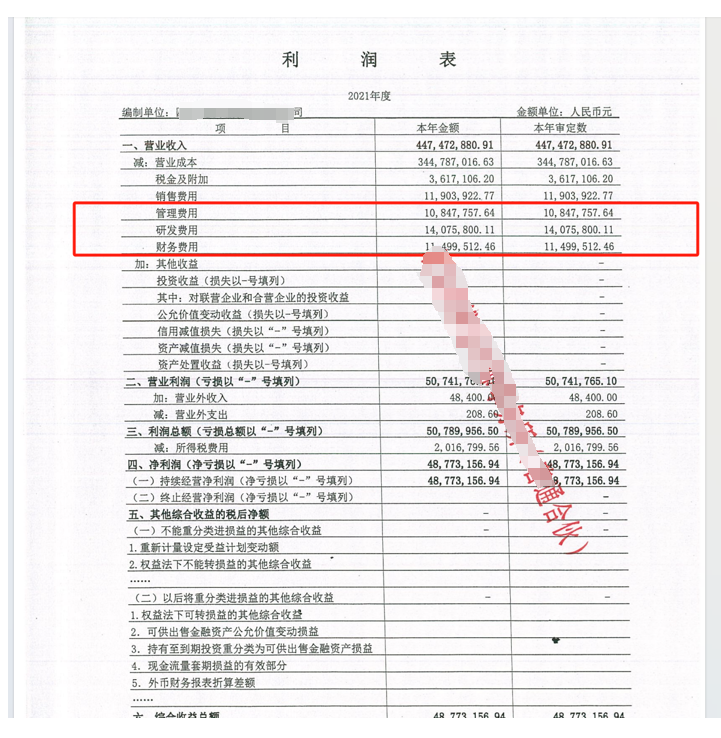

表3-企业年度审计报告利润表中-管理费用-研发费用

如果您对公司的研发费用,在各个领域的使用,各个研发项目上的分摊,应对各个部门的要求和稽查风险,存在不清晰、风控不严格的情况,欢迎和我们交流和沟通!

研帮主——您身边的研发提效、降费专家,为您的企业高质量健康发展,保驾护航!