税收取之于民,用之于民,而企业是税收中坚力量,企业税收对经济有着重要的影响。税收作为经济杠杆,通过增税与减免税等手段来影响社会成员的经济利益,引导企业、个人的经济行为,对资源配置和社会经济发展产生影响,从而达到调控经济运行的目的。而科技研发企业独享研发加计扣除税收优惠,既然科技企业享受了研发加计扣除优惠政策,理当就要尽好科技企业的研发义务。

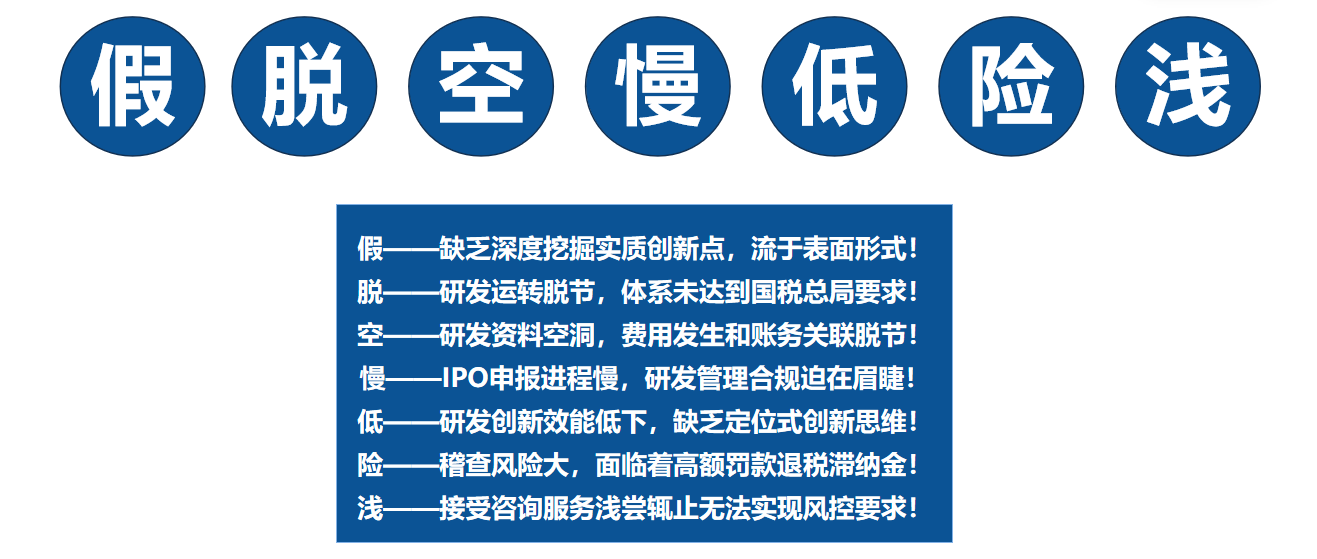

经过调研,中国科技企业大多有以下几点痛点或者说现状

综上一切的还是研发源头的问题,很多企业在研发体系整体认识还是太低或者本身根本就没有,如果没有研发管理,没有流程设计,没有研发体系建设,就谈不上研发创新,研发合规,同理也无法真正合规,安心享受研发加计扣除政策.

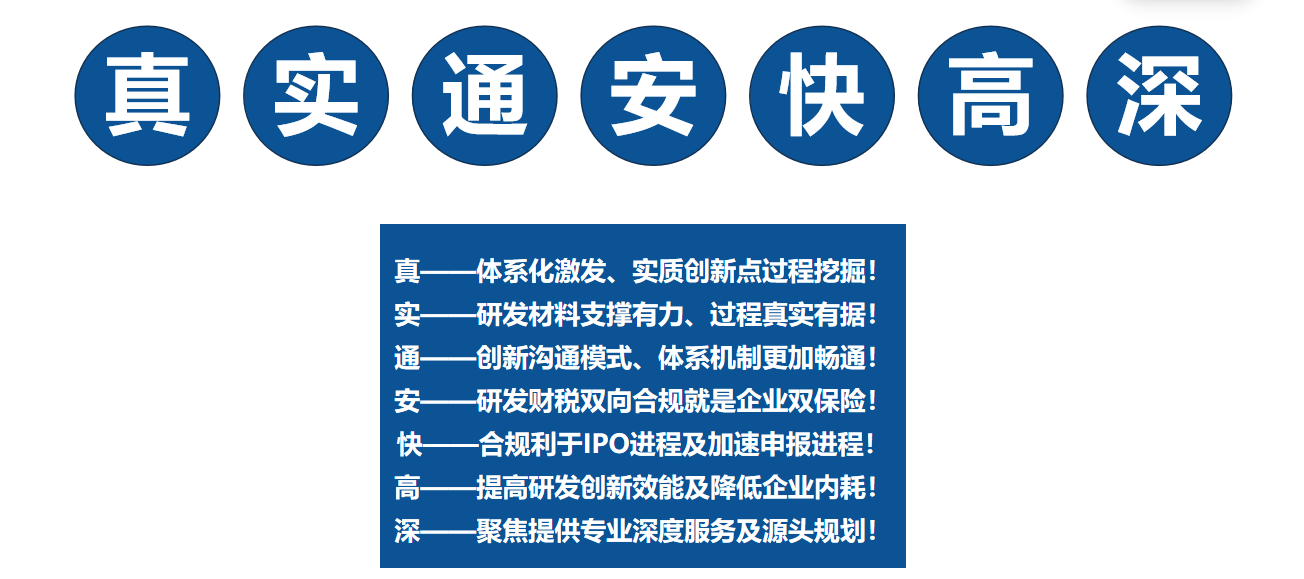

所以得出结论:

研发项目是以研发任务为中心,以研发团队为基本活动单位,在相应研发条件的保障之下,开展研发活动。企业对研发项目从立项、实施到结题,建议建立全流程的管理制度,以便可以更好地适用研发费用加计扣除政策。

研发费用的核算须做好部门间协调配合:

研发费用的核算需要做大量的准备工作,如研发费用加计扣除政策要求的留存备查资料涉及公司决议、研发合同、会计账簿、相关科技成果资料等,因此需要企业研发、财务等各职能部门密切配合。如果各部门不能有效配合,导致相关资料不全,会计核算不准确、不完整,会影响到准确归集研发费用以及享受优惠政策。

咱们回到前文,要求税务加大税费征管力度,做到应收尽收、颗粒归仓,巩固好财政收入恢复性增长态势出发点也是有两个层面:

一是促进企业研发合规,激励企业提升研发效能;

二是追回在企业因监管不到位损失税源

国家也是给出了企业研发项目的流程管理基本准则(参考研发费用加计扣除政策执行指引2.0 版-研发项目的流程管理),如何规范执行,如何落地成为企业一大难题

“研帮主”作为川内研发效能合规咨询--研发财税双向合规的创导者,持续为科技企业赋能,具体从以下七大服务优势出发:

所以,

您不清楚哪些研发活动适用于研发加计扣除政策?

缺少相关人员牵头处理、没有人手、不懂政策要点?

研发体系不健全,研发、生产、采购、 人事、库管、财务比较脱节,导致内部内耗多,财务也很被动,信息滞后?

不清楚税务稽查重点,金4系统风险大?

“研帮主”帮助企业研发提效降费,财税源头合规,值得您青睐!